公的資金を活用して整備された福祉施設は、地域の子どもや家族にとって重要な社会資源です。保育、障害児支援、病児保育、医療的ケア児家庭への支援など、行政だけでは十分に届きにくい領域を、NPOや民間事業者が担う場面も増えています。

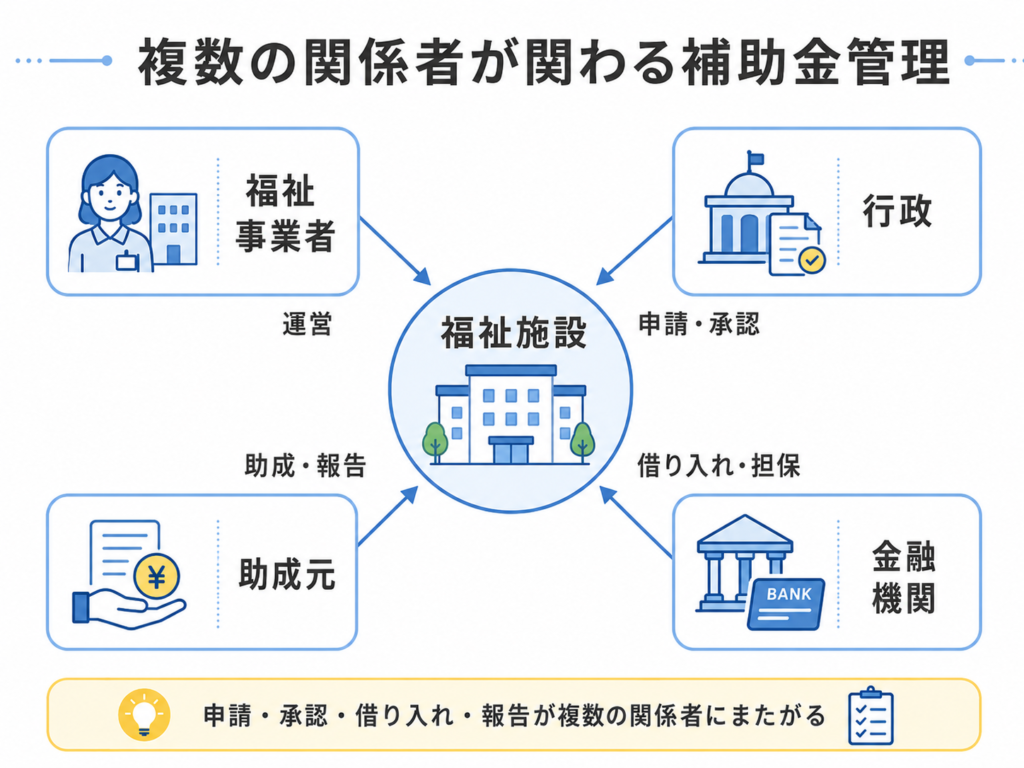

一方で、公的な補助金や助成金を受けて事業を行う場合、その資金の使い方や施設の管理には、通常の民間事業以上に高い透明性が求められます。補助金は、団体の自由な資金ではなく、特定の目的のために交付される公的資金だからです。

報道によると、認定NPO法人フローレンスが渋谷区内に開設した複合保育施設「おやこ基地シブヤ」をめぐり、補助金で整備された建物に「根抵当権」が設定されていたことが明らかになりました。さらにその後、同じ担保に関連して運転資金として5000万円を借り入れていたことも伝えられています。

一般的な抵当権と異なり、根抵当権は一定の範囲内で継続的な借り入れを担保する仕組みです。そのため、補助金で整備された施設をどのような目的で担保にできるのかが論点となりました。

この問題は、単に一つのNPO法人の手続きミスや不備にとどまりません。福祉事業を担う民間団体が、公的資金とどのように向き合うべきか。行政はどこまで確認し、どのように説明すべきか。寄付者や利用者、地域住民に対して、どのような透明性を確保するべきか。福祉サービスの現場全体に関わる重要な論点を含んでいます。

本記事では、報道内容に加え、その後に公表された行政や法人側の資料をもとに、今回の問題の経緯を整理します。

あわせて、「抵当権」と「根抵当権」の違い、補助金制度上の論点、福祉事業者に求められる管理体制について考えます。。

何が問題になったのか

今回の問題の中心にあるのは、東京都渋谷区代々木にある複合保育施設「おやこ基地シブヤ」です。フローレンスの公表資料によると、同施設は2017年に開設され、認可保育所、障害児施設、病児保育室、小児科などを併設する施設として整備されました。認可保育所部分の整備にあたっては、国の保育所等整備交付金および東京都の補助金を受けていたとされています。

報道で大きく取り上げられたのは、補助金を活用して整備された建物に、行政が認めた範囲とは異なる形で根抵当権が設定されていたという点です。フローレンス側は、渋谷区に対して「抵当権」を設定するものとして申請していた一方、実際には「根抵当権」として登記されていました。報道では、根抵当権では不動産の価値の上限額まで繰り返し借り入れが可能となり、建物整備以外の目的にも使える可能性があるため、行政が問題視したと説明されています。

さらに報道では、フローレンスが2023年度に東日本銀行から5000万円を借り入れ、その資金が「運転資金」として扱われ、一部は別の借り入れの返済に充てられたとされています。これにより、補助金で整備した施設を担保に、当初の施設整備とは異なる目的の借り入れが行われたのではないか、という疑問が生じました。

ただし、その後の渋谷区の検討結果では、補助金の返還は不要と判断されています。渋谷区は、根抵当権設定に関する調査結果と対応方針を2026年3月に公表し、検討結果報告書の中で、補助金の返還は要しないとしました。渋谷区のページでは、金融機関から直接の協力を得ることができなかったため、法人への聴き取りや関係書類、当時の区関係者への聞き取りを中心に調査したと説明されています。

「抵当権」と「根抵当権」は何が違うのか

今回の問題を理解するうえで、まず知っておきたいのが「抵当権」と「根抵当権」の違いです。

抵当権とは、一般的には特定の借り入れに対して不動産などを担保にする仕組みです。たとえば、施設を建てるために5000万円を借り、その返済が終われば、原則としてその担保関係も終了します。借りたお金と担保の関係が比較的はっきりしています。

一方、根抵当権は、同じ担保を使って、一定の範囲内で繰り返し借り入れができる仕組みです。

たとえば、極度額5000万円の根抵当権が設定されている場合、その範囲内で借り入れや返済を繰り返すことができます。事業者にとっては、必要なときに資金を調達しやすくなるという利点があります。

しかし、補助金で整備された福祉施設に根抵当権が設定されると、別の目的の借り入れにも担保が使われる可能性があります。そのため、公的資金で整備された施設の管理として適切だったのかが問われます。

福祉施設の整備補助金は、特定の施設を整備し、地域の保育や福祉の提供体制を確保するために使われます。そのため、補助金で取得した財産を、自由に売却したり、別目的で使ったり、担保に入れたりすることには制限があります。補助金によって整備された施設は、事業者の所有物であると同時に、公的な目的を帯びた財産でもあるからです。

現在公表されている、こども家庭庁の「子ども・子育て支援施設整備交付金に係る質疑応答集」では、整備する施設に抵当権を設定すること自体は、交付申請の際にその有無を記載することで可能とされています。一方で、根抵当権については「不可」とされています。

ただし、渋谷区の検討結果報告書では、2017年当時の補助金のルールでは、根抵当権が不可であることが明確には示されていなかった点も踏まえ、直ちに違法だったと断定することは難しいと判断されています。

つまり、補助金で整備した施設を担保にすること自体が、すべて禁止されているわけではありません。ただし、どのような担保を設定するのか、何のための借り入れなのか、行政の承認を受けているのか、補助金の目的に反していないかによって、判断は変わります。今回の問題では、現在の制度上は根抵当権が「不可」とされています。一方で、施設整備当時のルールではその点が明確に示されていなかったことも、渋谷区の判断に影響したと考えられます。

抵当権

特定の借り入れに対して、不動産などを担保にする仕組みです。

返済が終われば、原則として担保としての関係も終了します。

借り入れと担保の関係が比較的はっきりしているのが特徴です。

根抵当権

同じ担保を使って、一定の範囲内で繰り返し借り入れができる仕組みです。

資金調達しやすい一方で、施設整備以外の借り入れにも担保が使われる可能性があります。

補助金で整備した施設では、特に慎重な確認が必要になります。

補助金適正化法の観点

福祉施設の整備に使われる補助金は、地域に必要な支援の場をつくるための公的なお金です。そのため、事業者が自由に使える資金ではなく、あらかじめ決められた目的に沿って使うことが求められます。

この基本的な考え方を定めているのが、「補助金適正化法」と呼ばれる法律です。同法では、補助金を受けた事業者等に対し、交付目的に沿って事業を行うことや、補助金を別の目的に使わないことが求められています。

また、補助事業で取得した建物や設備などについても、事業者が自由に扱えるわけではありません。承認なく目的外に使用したり、譲渡・貸付・担保提供したりすることは制限されています。

さらに、補助金の交付決定内容や条件に違反した場合には、交付決定の全部または一部が取り消される可能性があり、すでに交付された補助金については返還を命じられる場合があります。

ただし、今回の件について渋谷区の検討結果報告書では、フローレンスが国から直接補助金を受けた事業者ではなく、自治体などを通じて補助を受けた立場にあたることなども踏まえ、補助金適正化法第22条が法人に直接適用されるかについては、慎重に考える必要があるとされています。

このように、補助金には、目的、期間、対象経費、財産管理の条件などがあります。特に施設整備補助金の場合、建物が完成した後も一定期間は管理上のルールが続きます。

福祉事業者にとって重要なのは、「補助金を受けた時点」だけでなく、「施設を使い続ける期間全体」にわたって管理責任が続くという点です。施設整備の段階では適正に申請していたとしても、その後の資金調達、借り換え、施設を担保にする判断、用途変更、事業譲渡などの場面で、補助金に関するルールを見落とすと、重大な問題につながる可能性があります。

こども家庭庁の見解

2025年12月のこども家庭庁大臣記者会見では、フローレンスの件について質問が出されました。これに対して、黄川田こども政策担当大臣は、国からの整備費交付金を受けて整備した保育施設に根抵当権が設定されていたとの報道を承知していると述べたうえで、本来、交付金を活用して整備した施設に根抵当権を設定することは「適正ではない」との考えを示しました。

同時に、補助金の取扱いについては、実施主体である渋谷区に対して事実関係を調査しており、その回答をもって判断したいとも説明しています。つまり、国としては根抵当権設定を適正ではないとしつつも、具体的な返還や処分については、当時の経緯や実施主体である自治体の調査を踏まえて判断する姿勢を示していたことになります。

つまり、補助金をめぐる問題は、「ルール違反だったのか」という一点だけで判断されるわけではありません。

当時の申請内容や自治体とのやり取り、資金の使い道、問題が分かった後の対応などを含めて、総合的に見られることになります。

ただし、だからといって事業者側の責任が軽くなるわけではありません。むしろ、公的資金を受けている以上、形式的に「返還不要」と判断されたとしても、利用者や寄付者、地域社会に対する説明責任は残ります。

フローレンス側の説明と是正措置

フローレンスは2026年3月27日、「補助金交付要綱等に関する指摘事項についてのご報告」を公表しました。その中で、2017年に「おやこ基地シブヤ」を開設し、認可保育所の整備にあたって国の保育所等整備交付金および東京都の補助金を受けていたことを説明しています。

同法人は、2025年11月に渋谷区からの指摘に基づき確認した結果、借り入れに際して本件建物に対し、渋谷区の承諾範囲を逸脱して、普通抵当権ではなく根抵当権として設定していたことが判明したと説明しました。

フローレンスは是正措置として、根抵当権に関係する借入金の残りをすべて返済したとしています。あわせて、同じ日に法務局へ根抵当権を抹消するための手続きを申請しました。その後、2025年12月16日には、登記簿上でも根抵当権が抹消されたことを確認したと説明しています。

フローレンスは、今回の問題が起きた背景として、渋谷区から認められていた範囲を正しく理解できていなかったことや、補助金で整備した財産を扱う際のルールへの理解が十分でなかったことを挙げています。

また、法人内での情報共有や記録管理が十分ではなかったこと、専門家への相談体制に限界があったこと、急速な事業拡大に組織体制が追いついていなかったことも、原因として説明しています。

今回の説明から見えてくるのは、この問題が単なる「担当者のミス」ではなく、組織全体の確認体制に関わるものだったということです。補助金や助成金を扱う団体では、現場だけでなく、財務・法務・経営層、さらに行政や金融機関など、複数の関係者が関わります。どこか一つの部署だけが注意していても、情報が分断されていれば、今回のような問題が起こり得ます。

福祉事業には、困っている人にできるだけ早く支援を届けることが求められます。一方で、補助金や寄付金を扱う以上、組織の管理体制を後回しにすることはできません。

支援の必要性が高い事業ほど、社会からの信頼によって支えられています。その信頼を守るためには、事業を広げるスピードだけでなく、法務や会計、組織運営の仕組みもあわせて整えていく必要があります。

渋谷区の検討結果と「返還不要」の判断

渋谷区は2026年3月27日、「おやこ基地シブヤに関する区の対応について」を公表し、根抵当権設定などについての調査結果と対応方針を示しました。区は、法人への聴き取りや関係書類の提出、当時の区関係者への聞き取りに基づき調査を行ったと説明しています。

渋谷区は検討結果報告書の中で、根抵当権の設定について、直ちに違法だったと断定することは難しいと判断しています。また、フローレンス側に利益を得ようとする意図があったとは認められないこと、担保が実際に使われて施設運営に影響が出る可能性は低かったこと、区民サービスが止まったり後退したりするような大きなリスクまでは生じていなかったことなどを踏まえ、補助金の返還は不要と判断されました。

一方で、渋谷区の報告書は、フローレンス側の知識不足や、法人と区との情報共有不足についても指摘しています。補助金返還は不要とされたとしても、手続き上の不備や管理体制の課題がなかったということではありません。

むしろ、今回の事案から読み取るべきことは、「返還不要だったから問題ない」ではなく、「返還に至らなかったとしても、公的資金を扱う組織には高い説明責任がある」という点です。制度上の判断と、社会からの信頼回復は、分けて考える必要があります。

利用者や保護者、寄付者、地域住民にとって重要なのは、法的に返還が必要かどうかだけではありません。なぜ行政の承認範囲と異なる担保設定が行われたのか。なぜ長期間にわたり見落とされたのか。再発を防ぐために、どのような仕組みを整えるのか。こうした点が丁寧に説明されることで、初めて信頼回復の土台ができます。

日本財団の助成金に関する追加の不備

今回の問題は、国や東京都の補助金に関する根抵当権の設定だけにとどまりませんでした。

フローレンスは2026年4月27日、日本財団の助成事業についても、担保設定にあたって必要な手続きが十分に行われていなかったことや、施設内の共有部分の面積算定に不一致があったことを公表しています。

同法人の説明によると、「おやこ基地シブヤ」に開設当時併設されていた障害児施設「ヘレン初台」の整備費用について、日本財団から助成を受けていました。この助成で整備した資産を担保にする場合、本来は助成元への事前相談が必要でした。しかし、その手続きが行われていなかったと説明しています。

また、共有部分の面積算定について、日本財団への申請時と、その後、認可保育所として申請した際とで、異なる基準が使われていたことも明らかにされています。フローレンスは、面積の算定方法を改めて確認したうえで、日本財団から受けた助成金の一部を自主返納することとし、2026年4月23日に1284万5000円を返納したと発表しました。

この追加の不備からは、複数の補助金や助成金を組み合わせて施設を整備する場合の難しさが分かります。補助金や助成金は、国、自治体、民間財団など、資金を出す主体ごとにルールが異なります。申請方法や報告の仕方、整備した財産の管理方法も一つではありません。さらに、一つの施設の中に複数の事業が入る場合、共有スペースや費用をどのように分けるのかも確認が必要になります。そのため、施設整備の手続きは複雑になりやすいといえます。

だからこそ、福祉施設の整備においては、事業を企画する段階から、資金ごとのルールを確認し、法務・会計・事業部門が連携してチェックする体制が欠かせません。補助金や助成金の申請は、単なる事務作業ではなく、事業の進め方や施設運営のあり方にも関わる重要なプロセスです。

補助金・助成金を扱う福祉事業者に求められること

今回の事案から、福祉事業者が学ぶべきポイントはいくつかあります。

第一に、補助金・助成金の管理は、現場任せにしないことです。福祉現場では、利用者支援やサービス提供が最優先されがちです。しかし、補助金や助成金のルールを誤ると、事業の継続そのものに影響する可能性があります。現場、経理、法務、経営層が同じ情報を共有し、重要な契約や、施設を担保にするような判断については、複数の目で確認する必要があります。

第二に、行政や助成元とのやり取りを記録として残すことです。後から問題が発覚したとき、当時どのような説明を受け、何を確認し、誰が判断したのかが分からなければ、組織としての説明責任を果たすことが難しくなります。口頭での確認だけで進めず、重要な承認や相談はメールや書面などで記録に残しておくことが大切です。

第三に、資金調達と、補助金で整備した施設の管理を切り離して考えないことです。金融機関からの借り入れは、事業を運営するうえで必要になる場合があります。しかし、補助金で整備した施設を担保にする場合には、通常の借り入れとは別に、公的資金に関するルールが関わります。そのため、金融機関との契約内容が、行政や助成元から認められている条件と合っているかを確認する必要があります。

第四に、事業を急速に広げる組織ほど、早い段階で管理体制を整えることです。社会課題の解決を目指すNPOや福祉事業者は、支援を必要とする人の多さに応じて、事業を広げていくことがあります。しかし、事業の拡大に組織の仕組みが追いつかなければ、社会からの信頼を損なう可能性があります。組織の規模が大きくなるほど、善意や熱意だけでは運営を支えきれません。補助金や助成金のルールを確認し、記録を残し、複数の担当者で判断を確認するなど、ルールに基づいた運営が求められます。

・現場任せにしない

・行政・助成元とのやり取りを記録する

・資金調達と施設管理を切り離さない

・事業拡大に合わせて管理体制を整える

行政にも求められる確認体制

今回の問題では、事業者側だけでなく、行政側の確認体制も論点になりました。

渋谷区の検討結果報告書によると、2018年時点で区が登記の書類を確認した際、区が承諾した「抵当権」ではなく、「根抵当権」が設定されていました。しかし、当時は抵当権と根抵当権の違いを十分に把握できておらず、書類上は「抵当権設定有」として実績報告を行ったとされています。

このことから、補助金に関する確認では、書類がそろっているかを見るだけでは不十分な場合があることが分かります。特に、施設を担保にすること、補助金で整備した財産の扱い、施設の用途変更、複合施設の共有スペースの計算などは、専門的な判断が必要になることがあります。

そのため、自治体の担当部署だけで判断するのではなく、必要に応じて法務部門や外部の専門家と連携できる仕組みも重要です。

また、補助金制度は、事業者を管理・監督するためだけでなく、地域に必要な福祉サービスを安定して届けるための仕組みでもあります。確認が厳しすぎれば、民間団体が新しい支援に取り組みにくくなる可能性があります。一方で、確認が不十分であれば、公的資金への信頼が損なわれます。行政に求められるのは、事業者を一方的に疑う姿勢ではありません。ルールを分かりやすく示し、事前に相談しやすい環境を整え、重要な問題に早く気づける体制をつくることです。

福祉事業の信頼は「支援の質」と「お金の透明性」の両方で成り立つ

フローレンスの「おやこ基地シブヤ」をめぐる問題では、補助金で整備された施設に根抵当権が設定されていたことや、その担保に関連して運転資金の借り入れが行われていたことが報道され、大きな注目を集めました。その後、渋谷区は補助金の返還は不要と判断し、フローレンスも是正措置や再発防止策を公表しています。

しかし、今回の問題から考えるべき点は残ります。福祉事業は、人の生活や命、家族の安心に関わる事業です。だからこそ、サービスの質だけでなく、補助金や寄付金をどのように扱い、利用者や寄付者、行政にどう説明していくのかも、丁寧に考える必要があります。社会課題を解決するためには、NPOや民間事業者の取り組みが欠かせません。行政だけでは届きにくい支援を、現場に近い団体が担うことには大きな意義があります。

一方で、公的資金や寄付金を扱う以上、そうした支援活動には透明性と説明責任が欠かせません。今回の問題は、福祉事業者にとって、補助金や助成金の管理体制を見直すきっかけになります。行政にとっても、補助金で整備された施設の確認や、事前相談の仕組みを再点検する機会になるでしょう。支援を必要とする人にサービスを届け続けるためには、現場の熱意だけでなく、信頼を守るための仕組みも欠かせません。福祉事業の信頼は、支援の質とお金の透明性の両方によって支えられています。

参考資料

テレビ朝日ニュース「NPO法人『フローレンス』保育の補助金施設 違反担保で5000万円『目的外』利用も」

渋谷区「おやこ基地シブヤに関する区の対応について」

渋谷区「補助金返還に係る検討結果報告書」

認定NPO法人フローレンス「補助金交付要綱等に関する指摘事項についてのご報告」

認定NPO法人フローレンス「助成金事業に係る担保設定及び申請手続等に関する不備についてのご報告」

日本財団「助成事業における不適切事案への対応について」

こども家庭庁「黄川田大臣記者会見(令和7年12月5日)」

こども家庭庁「子ども・子育て支援施設整備交付金に係る質疑応答集」

補助金等に係る予算の執行の適正化に関する法律