就労移行支援体制加算を算定したいけれど、制度の趣旨や要件がよく分からない

報酬改定で話題になっているけれど、就労継続支援事業所としてどう向き合えばよいのか悩んでいる

という声を、現場からよく聞きます。

この記事では、就労継続支援における就労移行支援体制加算について、制度の概要、最新の算定状況、厚生労働省が示している課題、見直しの方向性を取り上げます。

※2026年4月時点で公表されている厚生労働省資料等をもとにしています。

就労継続支援と就労移行支援体制加算の基礎知識

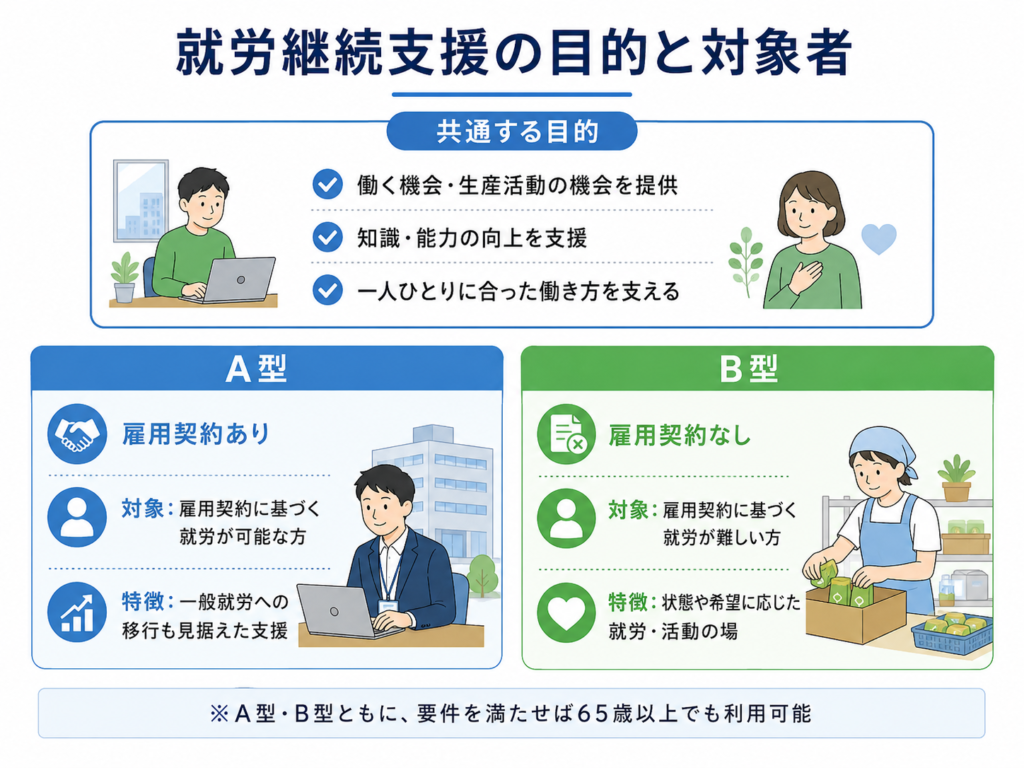

就労継続支援の目的と対象者

厚生労働省のサービス体系では、就労継続支援は就労系障害福祉サービスの一つで、A型とB型があります。A型は、一般企業に雇用されることが困難であっても、雇用契約に基づく就労が可能な方を対象とする「雇用型」のサービスです。これに対してB型は、一般企業での就労や雇用契約に基づく就労が難しい方を対象としています。両者とも、働く機会や生産活動の機会を提供しながら、知識や能力の向上に必要な支援を行う点は共通しています。平成30年4月からは、A型・B型ともに要件を満たせば65歳以上でも利用可能とされています。

そのうえで、A型は雇用契約を結んだうえで働く場を提供し、一般就労への移行も見据えた支援を行います。一方、B型は、雇用契約によらず、生産活動や日中活動の場を通じて、利用者の状態や希望に応じた支援を行います。このため、就労継続支援といっても、「一般就労への移行」をどこまで目標にするかや、事業所に求められる支援の組み立て方は、A型とB型で異なります。

就労移行支援体制加算とは何か

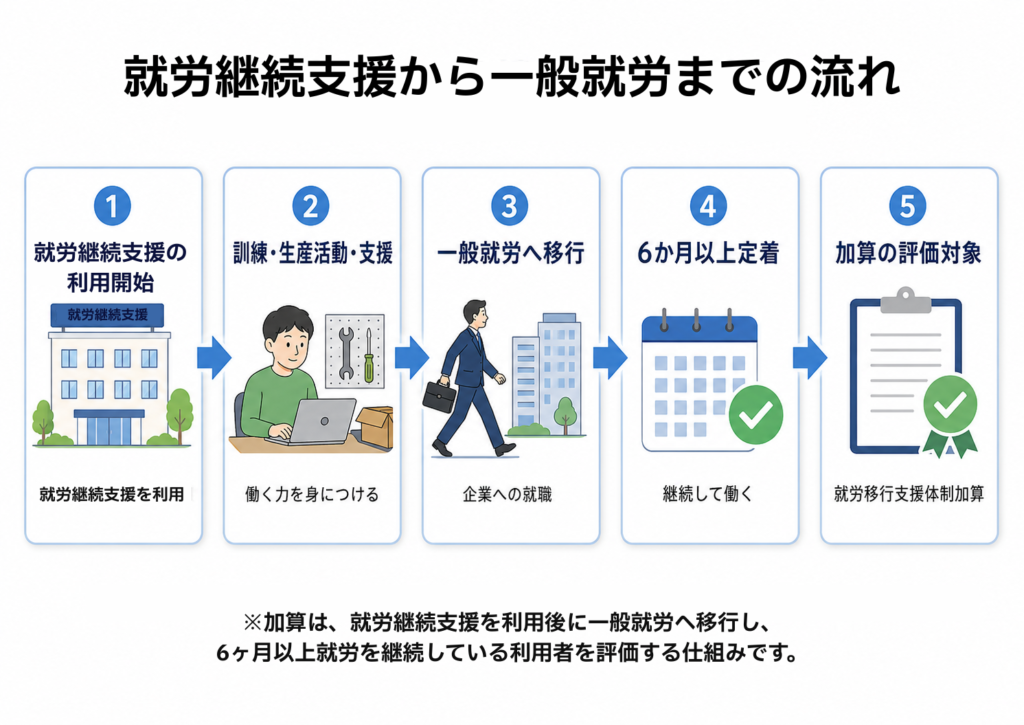

就労移行支援体制加算は、就労継続支援A型やB型などの就労系サービスを利用した後に、一般就労へ移行し、その後も一定期間働き続けている利用者がいる事業所を評価する加算です。一般就労に移ったあとも、安定して働き続けられるよう支援できているかを評価する仕組みといえます。

厚労省資料では、前年度に一般就労へ移行し、6か月以上就労を継続している人が1人以上いる場合に、基本報酬の区分や定員規模、評価点などに応じた所定単位数をもとに加算を算定する仕組みとされています。つまり、この加算は、単に「就職した人数」を見るのではなく、一般就労へ移行した後に定着しているかを重視している点に特徴があります。

令和6年度報酬改定における位置づけ

令和6年度(2024年度)の障害福祉サービス等報酬改定では、就労系サービス全体について「就労への移行・定着」をより強く評価する方向性が打ち出されています就労移行支援体制加算も、その流れの中で位置づけられている加算の一つです。

就労移行支援体制加算の仕組みと算定状況

算定要件の基本的な考え方

就労移行支援体制加算の詳しい算定要件は、告示や留意事項通知、算定構造表などで定められています。就労継続支援において基本となるのは、前年度にサービスを利用した後、一般就労へ移行し、6か月以上働き続けている利用者が一定数以上いることです。

そのうえで、実績をもとに所轄自治体へ届出を行い、「就労移行支援体制加算に関する届出書」を提出して、算定要件を満たしていると認められる必要があります。また、個別支援計画に一般就労への移行を位置づけていることや、ハローワーク、就労移行支援事業所、企業などと連携していること、就職後の定着支援の内容を記録していることも重要です。定着支援の記録には、連絡、面談、職場調整などが含まれます。

なお、制度上は、就労移行支援事業所を利用していない場合でも、就労継続支援事業所が自らハローワークや企業と連携し、一般就労への移行と定着を支えていれば、加算の対象となり得ます。

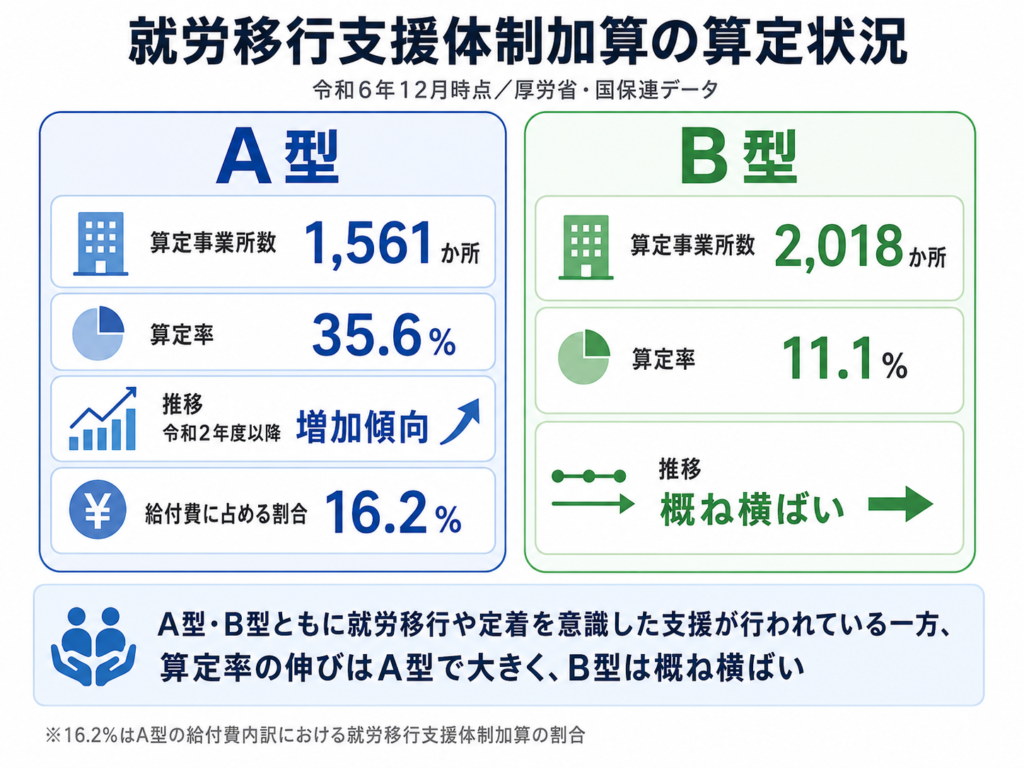

令和6年12月時点の算定状況

厚労省が国保連データをもとにまとめた資料によると、令和6年12月時点での就労継続支援A型における就労移行支援体制加算の算定事業所数は1,561か所で、これは全A型事業所数の約35.6%に当たります。A型事業所のうち同加算を算定している事業所の割合は、令和2年度以降、増加傾向にあります。

また、A型については、給付費の内訳を見ると、就労移行支援体制加算の費用額が総費用額の16.2%を占めています。

一方、就労継続支援B型では、令和6年12月時点の算定事業所数は2,018か所で、全体の約11.1%です。B型事業所のうち就労移行支援体制加算を算定している事業所の割合は、概ね横ばいとされています。

こうした数字からは、A型・B型ともに一般就労への移行や定着を意識した支援が行われていることがうかがえます。ただし、算定率の伸びはA型でより大きく、B型は概ね横ばいです。A型では、報酬全体の中でこの加算が占める割合も小さくありません。

※出典:厚生労働省「令和6年度報酬改定後の主なサービスの動向について」20ページ・25ページhttps://www.mhlw.go.jp/content/12401000/001508086.pdf

関連する報酬構造・他加算との関係

就労移行支援体制加算は、A型・B型のいずれにも設けられており、基本報酬に加えて、処遇改善加算などとあわせて算定されます。ただし、報酬体系の考え方には違いがあり、A型では賃金水準や生産活動の状況、B型では工賃向上や支援力向上などが重視されています。

そのうえで、A型・B型のいずれにおいても、一般就労への移行や定着を支えることが求められています。

就労移行支援体制加算のメリットと期待される効果

利用者にとってのメリット

事業所にとってのメリット

行政・地域にとっての意義

行政・地域社会の視点からは、就労移行支援体制加算は、障害のある方の一般就労や所得の向上を支える仕組みといえます。就労継続支援を経て一般就労へ移行し、一定期間継続する人が増えるほど、障害者の経済的自立にもつながります。

また、就労系サービスにおいて、利用人数だけでなく「どれだけ就労移行を達成したか」を評価することで、サービスの質の向上を促す仕組みにもなっています。さらに、就労移行支援事業所と就労継続支援が役割分担・連携することで、障害の状態や希望に応じた就労への道筋が広がり、地域のさまざまな就労のあり方に応じた支援にもつながります。

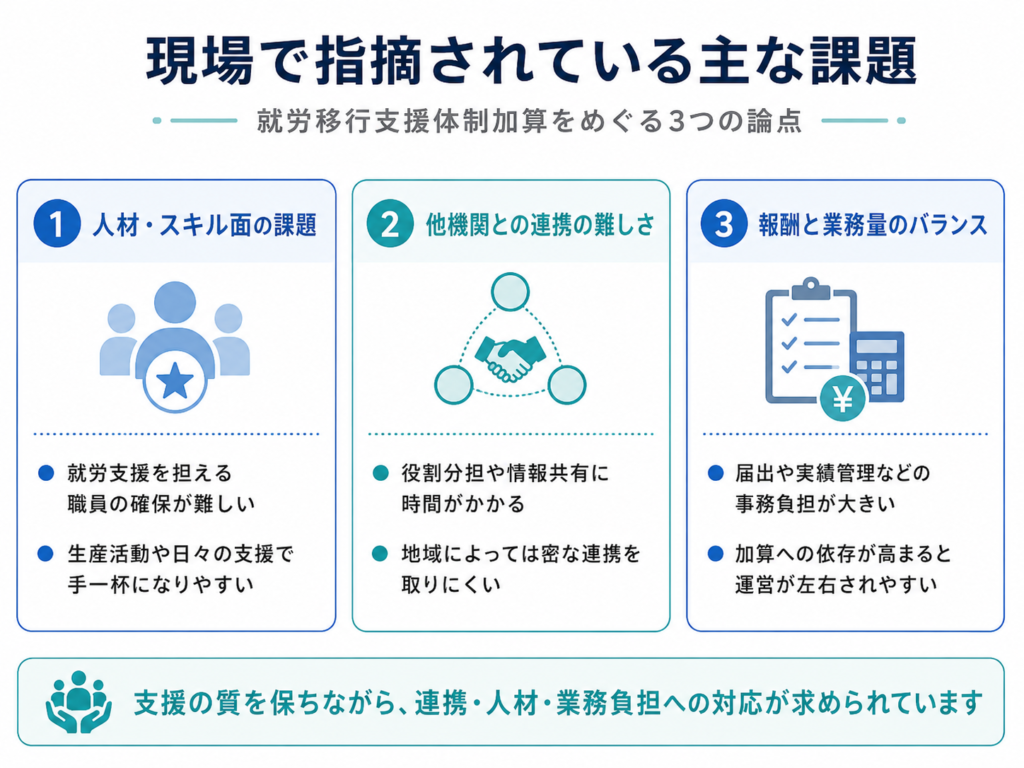

現場で指摘されている主な課題

一方で、就労移行支援体制加算の拡大に伴い、厚労省の審議会資料や検討チームでは、いくつかの課題も指摘されています。

人材・スキル面の課題

まず、人材やスキルの面では、就労支援を担える職員を十分に確保することが難しいという課題があります。一般就労への移行を支えるには、求人とのマッチング、職場開拓、企業との調整、就職後の定着支援など、幅広い対応が必要です。しかし、就労継続支援事業所では、生産活動や日々の支援に多くの時間がかかり、就労支援にまで十分な人手や時間を回せないことも少なくありません。

また、企業とのやり取りに継続的な負担がかかることも課題です。採用する側が求めることを理解し、業務内容や必要な配慮をすり合わせていくには、丁寧なコミュニケーションが欠かせません。特に中小規模の就労継続支援事業所では、管理者やサービス管理責任者が複数の役割を兼ねていることも多く、一部の職員に負担が偏りやすい状況があります。

他機関との連携の難しさ

他機関との連携では、就労移行支援事業所との役割分担が分かりにくくなりやすいことが課題です。就労継続支援と就労移行支援が同じ法人の中にある場合は、どこまでをどちらのサービスが担うのかがあいまいになりやすくなります。一方、別の法人どうしで連携する場合は、情報共有や支援の進め方の確認に時間がかかることも少なくありません。

また、ハローワークや障害者就業・生活支援センターとの連携でも、実務上の負担があります。面談の日程調整や支援会議の設定、情報提供書の作成など、利用者ごとに対応が必要になるためです。特に地方では、距離や人員の制約もあり、こまめに連携を取り続けることが難しいという声もあります。

報酬と業務量のバランス

報酬と業務量のバランスの面では、「加算のための業務」が増えやすいことが課題です。就労移行支援体制加算の算定に向けて、書類整備や届出、実績管理などの事務が増える一方で、実際の支援にかけられる時間が少なくなってしまうおそれがあります。

また、加算への依存度が高い場合のリスクもあります。特にA型では、さきほど触れたように、給付費の中で本加算が占める割合は決して小さくありません。利用者の就職・定着状況によって加算額が変動するため、事業所経営が実績に大きく左右される面があります。

制度上の課題と見直しの方向性

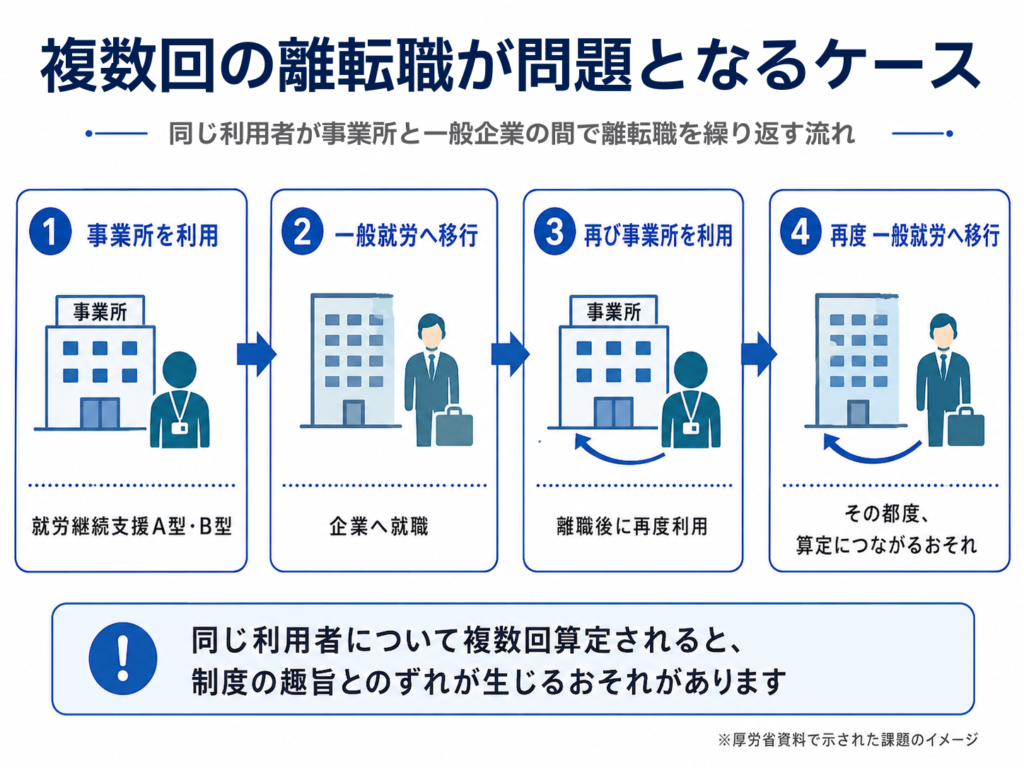

「制度趣旨と異なる算定」の問題

2025年12月の「障害福祉サービス等報酬改定検討チーム」(第51回)では、就労移行支援体制加算に関して、同じ利用者が事業所と一般企業の間で複数回離転職を繰り返し、そのたびに就労移行支援体制加算が算定されるという、本来の制度の趣旨とは異なる事例が、報道などを通じて取り上げられました。

こうした事例は一部だと考えられますが、成果に応じて評価される加算であるため、制度の使われ方が行き過ぎてしまうおそれがあることも、課題の一つです。

令和8年度(2026年度)以降に向けた見直し案

同検討チームおよび社会保障審議会障害者部会では、令和6年度報酬改定後の状況を踏まえ、令和8年度(2026年度)に臨時的な見直しを行う方針が示されています。就労移行支援体制加算については、主に次のような内容が挙がっています。

・一事業所で算定できる就職者数に上限を設けること。基本的には、事業所の定員数までを上限とする方

向。

・同じ利用者についての算定制限をよりはっきりさせること。原則として、過去3年間に算定実績がある場合

は算定できないこととし、その際は同一事業所だけでなく、他事業所での算定も含めて制限する方向。

・対象となるサービスを明確にすること。就労継続支援A型、就労継続支援B型、生活介護、自立訓練(機能

訓練・生活訓練)などが対象として挙げられている。

これらは、2025年末時点での検討案です。最終的な制度の内容や施行時期については、今後公表される告示や通知を確認する必要があります。

加算算定率の上昇と制度の持続可能性

前述のとおり、A型における就労移行支援体制加算の算定事業所割合は、令和6年12月時点で約35.6%に達しており、年々増えています。一方、B型では算定率は11.1%で、全体としては概ね横ばいです。

こうした状況のなかで、障害福祉サービス全体では給付費の増加が続いています。厚労省の検討資料でも、制度を持続可能なものにしていくためには、支援の成果と給付費のバランスや、報酬体系のあり方を見直していく必要があるとされています。

就労移行支援体制加算も、こうした流れの中で見直しが検討されている加算の一つです。

就労継続支援事業所としての対応・工夫の方向性

ここからは、上記の現状と課題を踏まえ、就労継続支援事業所が就労移行支援体制加算とどう向き合っていくかという視点から、どのような対応が考えられるかを見ていきます。

※以下は制度の一般的な理解に基づくものであり、個別事業所における算定可否や具体的な運用については、必ず所轄自治体や専門家に確認してください。

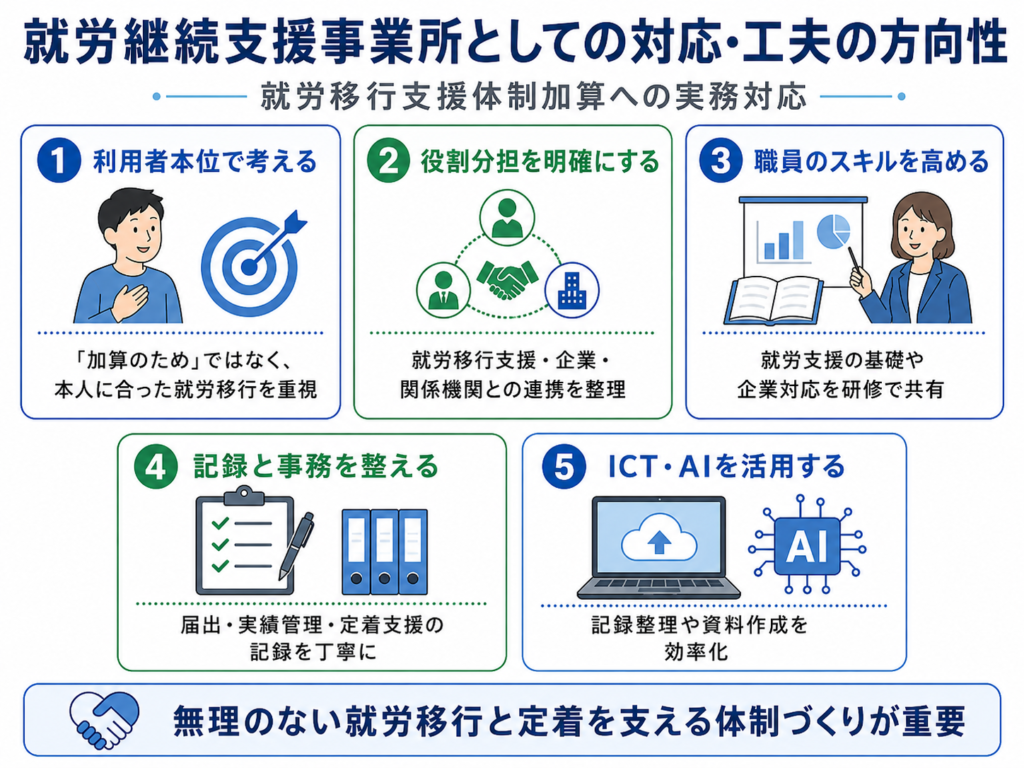

「加算のため」ではなく「利用者のキャリアのため」に位置づける

就労移行支援体制加算を、事業所収入の柱としてではなく、利用者の就労移行や定着を支えた結果が評価される仕組みとして捉えることが重要です。利用者の希望や体力、生活状況をふまえて、一般就労が現実的な目標なのかどうかを丁寧に見極め、本人にとって望ましい働き方や進み方を優先して考える姿勢が求められます。

そのうえで、結果として一般就労への移行・定着が実現した場合に、加算として評価される、という順序で考えることが、制度の趣旨にも沿っています。

連携体制の「見える化」と役割分担

就労移行支援事業所が地域にある場合は、就労継続支援と就労移行支援がそれぞれどの役割を担うのかを、あらかじめはっきりさせておくことが大切です。どの段階でどのサービスを使うのか、情報共有や支援会議をどう進めるのか、就職後のフォローをどちらが中心に担うのかなどを、事前に確認しておくことが役立ちます。

一方、近くに就労移行支援事業所がない地域では、ハローワークや障害者就業・生活支援センターと連携しながら、就労継続支援でも一定の就労移行支援ができるようにしていく必要があります。

こうした連携の進め方を、図やフロー、マニュアルなどで共有できる形にしておくと、職員間で認識をそろえやすくなり、支援も安定しやすくなります。

職員研修と「就労支援スキル」の底上げ

就労継続支援の職員は、日々の生産活動支援や生活支援に加え、就労支援の基礎スキルも求められます。すべての職員が高度な就労支援を担う必要はありませんが、利用者の状況を見立てる視点や、職場での合理的配慮の考え方、企業との基本的なコミュニケーション方法などについて、定期的な研修を行うことは、加算算定の有無にかかわらず意味があります。

地域の障害者就業・生活支援センターや就労移行支援事業所と連携した研修も、一つの方法です。

ICT・AIの活用による事務負担の軽減

就労移行支援体制加算の算定には、届出や実績管理などの事務作業が伴います。そこで、可能な範囲でICTやAIツールを活用し、事務負担を軽くしていくことも考えられます。たとえば、支援記録や就職・定着状況を表計算ソフトやクラウド型の支援記録システムでまとめて管理したり、職員会議の議事録や支援計画文書の下書きをAIで作成し、その後に職員が内容を確認して修正したりする方法があります。企業向け資料や利用者向けの説明文書について、伝わりやすい書き方をAIに提案してもらうことも、一つの工夫です。

ただし、個人情報や機微な内容をAIに入力する際は、利用規約や情報管理の体制を十分に確認し、必要に応じて専門家の助言を受けることが大切です。

今後の制度動向とリスク管理

報酬改定サイクルと臨時見直し

障害福祉サービスの報酬は、原則3年ごとに改定されますが、前述のように令和8年度には臨時的な見直しが予定されています。就労移行支援体制加算についても、算定上限や算定制限の明確化が検討されており、今後も制度変更の可能性があります。

事業所としては、特定の加算に頼りすぎない運営を心がけること、そして報酬改定情報やQ&Aを定期的に確認し、早めに対応策を検討することが、リスク管理のうえで重要です。

制度運用に迷ったときの確認先

就労移行支援体制加算の解釈や運用の細部については、自治体ごとに運用が異なる場合があります。疑問点がある場合には、所轄自治体の障害福祉担当課や、相談支援専門員協会、事業者団体の研修・情報提供なども活用しながら、早めに相談・確認を行うことが望まれます。

就労移行支援体制加算を「制度対応」で終わらせないために

最後に、本記事のポイントを整理します。

就労継続支援は、A型とB型からなる就労系障害福祉サービスです。A型は雇用契約に基づいて働く場を提供しながら、一般就労への移行も視野に入れて訓練や支援を行うサービスです。一方、B型は、雇用契約によらず、生産活動や日中活動の機会を通じて、その人の状態や希望に応じた支援を行うサービスです。就労移行支援体制加算は、こうした就労継続支援を利用した後に一般就労へ移行し、6か月以上働き続けている利用者の人数に応じて評価される加算で、「就労移行」と「定着」の成果を反映する仕組みです。

令和6年12月時点では、A型では約35.6%、B型では約11.1%の事業所がこの加算を算定しています。A型では算定率が年々上昇している一方、B型では概ね横ばいで推移しています。その一方で、本来の制度の趣旨とは異なる算定や、報酬と業務量のバランス、人材や連携の負担といった課題も指摘されています。令和8年度に向けては、算定上限や算定制限をよりはっきりさせることなどが検討されています。

就労継続支援事業所としては、「加算のため」ではなく、「利用者のキャリアのため」の就労移行支援という原点に立ち返ることが大切です。そのうえで、連携体制の整備や職員のスキルアップ、ICT活用による事務負担の軽減などを進めながら、利用者にとって無理のない就労移行と定着を支えていくことが求められます。