2025年12月22日、障害者雇用支援事業を展開する株式会社スタートライン(証券コード:477A)が、東京証券取引所グロース市場へ上場しました。障害者の就労支援に関わる方にとって、業界の主要プレイヤーの上場は気になるニュースではないでしょうか。

この記事では、スタートラインの上場について概況や会社の事業戦略について解説します。

やすまさ

やすまさスタートラインさんのIPOについて、わかりやすく解説します!

そもそも「上場」とは何か?

上場(IPO:Initial Public Offering)とは、会社の株式を証券取引所で売買できるようにすることです。「新規株式公開」とも呼びます。個人投資家を含めて誰でも株式を売買できるようになります。

なぜ会社は上場するのか?

- 資金調達:株式を広く販売することで、まとまった資金を得られる

- 信用力向上:「上場企業」というブランドで、取引先との交渉や人材採用で有利になる

- 知名度向上:ニュースや株価情報を通じて会社名が広まる

- 既存株主の利益確定:既存株主が持っている株式を売却して現金化できる

- M&A:株式交換・株式交付でのM&Aをしやすくなる

上場するデメリット

- 決算や経営情報を公開する義務がある

- 株主からの意見・プレッシャーを受ける

- 上場維持のためのコスト(年間数千万円〜)

- 短期的な業績を求められやすい(四半期決算開示)

上場の「場所」=証券取引所

日本では主に東京証券取引所(東証)に上場します。東証は市場区分が3つに分かれています。スタートライン社は「グロース市場」に上場しています。

| 市場区分 | 特徴 |

|---|---|

| プライム | 大企業向け。時価総額・流動性の基準が最も厳しい |

| スタンダード | 中堅企業向け。一定の実績が必要 |

| グロース | 成長企業向け。赤字でも将来性があれば上場可能 |

やすまさ

やすまさ上場は「結婚」と似てます。結婚したことがない人は、「結婚すれば幸せになれる」と勘違いしやすいですが、残念ながらステークホルダーが増える分、使える社会資源は増えて、幸福のマネジメント難易度はむしろ高まります。

上場は公器として、さらなる社会貢献をしていくためのスタートとしての意味合いが強いです。

スタートラインの会社概要とIPO情報

会社の基本情報

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社スタートライン |

| 代表者 | 西村 賢治 |

| 本社所在地 | 東京都三鷹市上連雀1-12-17 三鷹ビジネスパーク1号館3F |

| 事業内容 | 障害者の雇用支援及び就業支援事業 |

| 資本金 | 2億9,996万円(資本準備金 1億9,996万円) |

| 従業員数 | 469名(正社員 424名、アルバイト 45名) |

| 運営拠点数 | 障害者雇用支援サービス事業:45拠点(東京、神奈川、埼玉、千葉、大阪、兵庫、新潟) 障害者福祉事業:3拠点(東京、埼玉) |

| 加盟団体 | 一般社団法人 日本障害者雇用促進事業者協会 一般社団法人 新経済連盟 一般社団法人 関西経済同友会 |

やすまさ上場前のコーポレートアクションの1つとして、障害者雇用代行ビジネスの業界団体の「日本障害者雇用促進事業者協会(促進協)」を立ち上げ、業界全体のサービス品質向上や認定制度の運用を始めています。障害者雇用支援ビジネスへの批判の高まりから、ロビーイングのために組織化したのだろうと思います。

IPOに関する情報

| 項目 | 内容 |

|---|---|

| 証券コード | 477A |

| 上場日 | 2025年12月22日 |

| 上場市場 | 東京証券取引所グロース市場 |

| 主幹事証券 | みずほ証券 |

| 公開価格 | 480円 |

| 初値 | 935円(公開価格比+94.8%) |

| 吸収金額 | 約8億円 |

| 時価総額(公開時) | 約18.78億円 |

| 資金使途 | 新規出店に関わる投資資金、手元運転資金 |

やすまさ実は上場前日も、「就労支援フォーラム NIPPON」にて、創業取締役の長谷川さん、白木さんとお話させていただきました。

スタートラインさんが協賛しているバスケットボールの試合に招待いただいたり、促進協の勉強会で登壇させていただいたり、パパゲーノでFITIME大宮(就労移行)を取材したりと、何かとお世話になっております。

2026年3月期の業績予想

2026年3月期の業績予想および直近の実績から、高い成長率と収益性の向上が読み取れます。

- 売上高: 56億4,000万円(前期比 +26.2%)

- 営業利益: 4億円(前期比 +52.2%)

- 経常利益: 3億1,900万円(前期比 +39.3%)

- 当期純利益: 1億8,400万円(前期比 +28.2%)

過去の推移を見ても、売上高の年平均成長率(CAGR)は19.5%(21/3期-25/3期)と高い水準を維持しており 、営業利益も2021年3月期の8,900万円から2025年3月期の2億6,300万円へと順調に拡大しています。

- 売上高: 44億7,000万円

- 営業利益: 2.6億円

- 営業利益率: 5.9%

- 支援障害者数:2,359名

- 顧客社数:345社

やすまさ1社あたり平均6.8人の障害者雇用を支援していることがわかります。

「障害者雇用支援サービス事業」のビジネスモデル

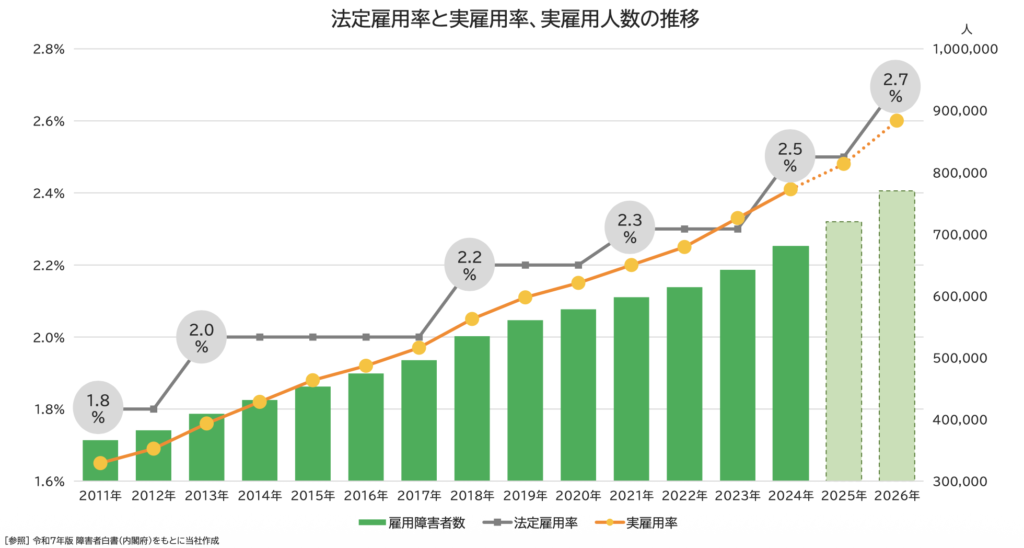

スタートラインの主な事業は、企業の障害者雇用義務の代行です。2026年には企業の雇用義務(法定雇用率)が2.7%に引き上げられます。そのため、企業側に障害者雇用ニーズが強く、多様な形態で障害者雇用を支援するサービスが求められています。

スタートラインの障害者雇用支援事業はビジネスモデルとして以下の3つの特徴があります。

売上の66.1%がストック型

売上高の99%以上を占める「障害者雇用支援サービス事業」は、原則月額利用料からなるストック売上が中心です 。2025年3月期の実績において、ストック売上の比率は全社売上の66.1%です。

前年度の解約率は1.9%と極めて低い

特筆すべきは解約率の低さであり、前事業年度における解約率はわずか1.9%です 。さらに、既存顧客への追加提案(アップセル比率35.3%)や複数サービスの導入(クロスセル比率15.3%)が進んでおり 、解約による減少分を既存顧客の単価増が上回る「ネガティブチャーン」を実現していると考えられます 。

徐々に利益率が向上する構造

新規拠点の開設コスト(先行投資)は、サービス利用開始時に発生する植物栽培装置や焙煎機などの「物販売上」で概ね回収できるモデルとなっています 。拠点完売後はストック売上が積み上がり、固定費を超えた分が利益となるため、拠点が成熟するにつれて利益率が向上する構造です 。

BtoBのビジネスモデルであって福祉事業ではない

スタートライン(477A)を分析する際、LITALICOやココルポートなどの「就労移行支援事業所」を運営する企業と並列で比較されるケースが散見されますが、両者はビジネスモデル(収益構造)が根本的に異なります。

「障害者関連銘柄」として一括りにされがちですが、「誰からお金をもらっているか(収益源)」が違うのです。

BtoBの障害者雇用代行と、BtoGの就労移行支援

最大の違いは「顧客は誰か(誰が対価を支払うか)」です。

スタートラインはBtoB(企業向け)のサービスで、サテライトオフィス・屋内農園の提供を通した障害者雇用の代行をしています。企業の法定雇用率達成ニーズに対して、採用、オフィス利用料、コンサルティングフィーを売上としています。売上を伸ばす方法は、企業への営業を強化したり、単価を上げていくことです。

一方で、LITALICOやココルポートはBtoG(福祉制度事業)のサービスです。「障害者総合支援法」に基づく訓練等給付費(介護保険)が売上の柱です。報酬改正を先読みし、制度の枠組みの中で稼働率を高めたり加算を取得して利益率を伸ばしていく必要があります。PLの改善幅はあまり大きくありません。

スタートラインの真の競合企業はどこか?

スタートラインと同様に、民間企業の「障害者雇用義務達成」という課題に対してサービスを提供し、企業から直接収益を得ているのは「JSH(150A)」と「エスプール(2471)」の2社です。

そのため、スタートラインの成長性を測る上では、同じBtoBモデルであるJSHやエスプールと比較して、「顧客獲得コスト」「契約継続率」「一社あたりの単価(ARPU)」などを比較することが、最も実態に即した現状分析となります。

LITALICO等との比較は、業界全体のマクロなトレンドを見る上では参考になりますが、スタートラインの企業価値評価においては適切ではありません。

やすまさスタートラインも、就労移行支援事業所、就労継続支援B型事業所は運営していますが、売上の比率としてはまだ小さいです。

あくまで主力事業はBtoBのモデルです。

競争優位性は「支援力」と「障害者雇用の多様なサービス」

競合他社が多く存在する障害者雇用支援市場において、同社は以下の2点で明確な差別化を図っています。

科学的根拠に基づく「支援力」

スタートラインは、社内に研究開発機関「CBSヒューマンサポート研究所」を有し、応用行動分析学(ABA)やACT(アクセプタンス&コミットメント・セラピー)などの科学的根拠に基づいた支援技術を開発・実践しています 。

また、公認心理師や精神保健福祉士などの有資格者を含む200名以上の支援員が在籍しており、質の高いサポートを提供しています 。

多様なサービスラインナップ

スタートラインの障害者雇用支援は、「農園型」だけでなく、企業のニーズや障害者の適性に合わせた多様な就労スタイルを提供しています 。

- BYSN(バイセン): ロースタリー型(コーヒー豆の選別・焙煎)

- IBUKI(イブキ): 屋内農園型(ハーブ栽培・加工)

- INCLU(インクル): サテライトオフィス型(事務業務)

- その他: コールセンター業務支援(RESQWO)、社内カフェ・靴磨き(TASKI)など 。

この多様性が、顧客企業に対するクロスセルを促進し、障害者一人ひとりに合った働き方の提供を可能にしています。

やすまさ

やすまさ支援の質やプロセスで差別化することで、競争優位性を作りにいっていることを全力でアピールしています。

時価総額18億円と「スモールIPO」での上場

スタートラインさんの上場に関する基本情報は以下のとおりです。

- 公開価格:480円

- 公開価格ベース時価総額:18億円

- 初値:935円(+94.8%)

上場後の初値が大きく跳ねたこと自体は事実ですが、これは「元々の想定株価が安かった」「株式の需給が良かった」という側面が大きく、「良いIPOだったか」というと必ずしもそうとは言えません。

やすまさ東証グロース市場は小型のIPOも多い状況ですが、スタートラインさんの時価総額約18億円は、その中でも少額の案件となります。

想定PERが低めに見立てられていた

スタートラインの主要指標推移(2025年3月期)では、EPS(1株当たり当期純利益)が57.36円と開示されています。公開価格480円で単純計算すると、PERはおよそ8.4倍です。成長期待の高い領域の上場企業としては、かなり低い水準と言えます。

そのため上場直後に株価は上昇し、2025年12月25日の終値は895円でPER「20.52」となっています。

やすまさ日経平均のPERは「18.99」なので、平均水準の成長期待です。

IPOによる資金調達額が5.6億円と少額

届出書ベースで、公募増資の手取概算額は561,636千円(約5.6億円)と記載されています。拠点投資・採用・システム投資を進めるには一定の原資ですが、「競合に営業投資で対抗する」ほど潤沢とは言いにくい水準です。

やすまさ本当はもう少し営業利益を高めた状態でIPOすることで、10〜20億円を資金調達できると理想だったのではないかと思います。

「スモールIPO」の一般的なデメリット

時価総額数十億円ほどで上場することを一般的に「スモールIPO」と呼びます。決してスモールIPOが悪というわけではないのですが、構造的に企業経営を難しくしやすいと言われています。

資金調達額が少なく、充分な事業投資ができない

スモールIPOの場合、上場時に調達できる資金に限りがあります。相対的に「競合に勝ち切るための追加投資」を仕掛けにくくなります。そのため、上場で獲得した「信用力」を事業成長にどの程度生かせるかが強く問われます。

上場維持・四半期開示のコストが相対的に重くなる

四半期開示、監査、IR、内部統制などは上場の大きなデメリットです。規模が小さいほど、上場維持・四半期開示の負担は相対的に重くなります。

例えば、上場維持コストが年間1億円だと仮定します。年間営業利益3億円の会社にとっては、この1億円のコストは非常に大きく利益を圧迫します。

やすまさ時価総額数十億円規模の会社にとって上場維持コストは非常に重くて、新規事業への投資やM&Aにも挑戦しにくくなりがちです。

上場ゴールになりやすい

最後に、スモールIPOが批判される最大の理由は「上場ゴール」になりやすいからです。

時価総額が小さい企業は、上場によって創業者やVCが株式を売却し利益を確定させた後、成長投資への意欲が低下するケースが散見されます。上場直後の株価が最高値で、以降はずっと株価が低迷する「上場ゴール」銘柄は、個人投資家に大きな損失を与えるだけとなります。つまり、創業者やVCのためだけのIPOになりやすいです。

東京証券取引所も2025年4月に「グロース市場における今後の対応」を公表し、上場維持基準を「上場5年経過後に時価総額100億円以上」へ引き上げる方針を示しました。これは「スモールIPO」の乱発を抑制し、成長意欲の高い企業のみを市場に残す狙いがあります。

スタートラインの場合、公開時の時価総額は約18.78億円と小型です。IPOで調達した資金を新規出店に投資する計画を明示しており、2026年3月期には売上高+26%、営業利益+52%の成長を見込んでいます。上場後の事業投資やM&Aで成長軌道を維持し、5年以内に時価総額100億円を実現できるかどうかが求められます。

スタートライン社は、なぜ上場を急いだのか?

一般的には、スモールIPOは避けた方が良いとされます。そのためもう数年潜って営業利益10億円水準になってからIPOするという道もあったと思います。

それでも、スタートラインがIPOを急いだ背景には、既に上場している競合企業であるJSHやエスプールの存在が大きいのではないかと思います。上場企業は営業・採用・提携で「上場企業であること」自体が信用の差になります。障害者雇用代行の顧客の多くは上場企業です。そのため、上場企業同士の取引が望ましいケースが多いのではないかと想像されます。同じ土俵に上がらない限り、不利になりやすいです。

また、現在、障害者雇用代行サービスは競争環境が激化してきています。農園の設備等も含め初期投資がかかるので、他社からのリプレイスコストも高いです。そのため早く面を抑える必要があります。

結果としてスピードを優先し、「高い時価総額で大きく資金を取るIPO」より「まず上場して信用を取り、上場そのもので信用力を高めて勝負するIPO」にしたかったのではないかと思います。

競合との比較表

競合としては、上場企業だとJSHとエスプールがあります。

| 項目 | スタートライン (477A) | JSH (150A) | エスプール (2471) |

|---|---|---|---|

| 上場市場(2025年) | 東証グロース | 東証グロース | 東証プライム |

| 上場時期 | 2025年12月 | 2024年3月 | 2006年2月 |

| 株価(12月) | 約905円 | 約450円 | 約290円 |

| 時価総額 | 約35億円 | 約25億円 | 約230億円 |

| 直近期売上高 | 44.7億円(2025/3期) | 39.7億円(2025/3期) | 255.5億円(2024/11期) |

| 直近期営業利益 | 2.6億円 | 1.9億円 | 27.8億円 |

| 営業利益率 | 5.8% | 4.7% | 10.9% |

| 今期売上予想 | 56.4億円(+26%) | 49.3億円(+24%) | 268.3億円(+5%) |

| 今期営業利益予想 | 4.0億円(+52%) | ▲1.3億円(赤字転落) | 30.7億円(+10%) |

| 主力サービス | IBUKI(屋内農園型) | コルディアーレ農園 | わーくはぴねす農園 |

- JSHは2026年3月期に赤字転落予想。成長投資(訪問看護ステーション出店加速)を優先し、営業損失▲1.29億円を見込む。中期ターゲットとしてFY27(2028年3月期)に売上80-85億円、営業利益率10%を目指すと発表。

- エスプールは規模が大きいが、「雇用率を金で買う」という批判報道(2023年「エスプール・ショック」)を受けた過去あり。株価は高値の1/4程度で推移。

- 3社とも法定雇用率引き上げ(2026年に2.7%)を追い風に成長が期待されている。

やすまさJSHさんが直接的な競合かつ売上の規模感も近しいので、相当意識されていたのではないかと思います。

障害者雇用代行ビジネスの動向とスタートラインのポジショニング

厚生労働省によると、2025年10月時点で障害者雇用代行サービスを提供する会社は「46社」あり、利用企業は1800社以上、働く障害のある方は1.1万人以上で急増しています。ですが、企業が法定雇用率の達成のみを目的に利用していると問題視されています。

そこに対して、スタートラインとしては業界団体も作りつつ、「支援の質」で差別化を図ろうとしていることが今回の上場時のIRを見てもよくわかるかと思います。かなり丁寧に、非財務情報として具体的な支援の質へのこだわりが語られています。

スモールIPOのデメリットは生じにくい株主構成

株式会社スタートラインの大株主リスト

スタートラインの株主構成を見ると、大株主には資産管理会社や創業取締役が並んでいます。VCが入っていないのが1つの特徴です。LITALICOやココルポートと同様、自己資本+融資で事業成長させてきた会社で、VC主導のスタートアップとは資本構成が大きく異なります。

| 株主名 | 持株数(株) | 持株比率 (%) | 備考 |

| 株式会社ストーン | 1,132,300 | 40.60 | 役員(取締役)の資産管理会社 |

|---|---|---|---|

| 株式会社ウエスト | 428,000 | 15.30 | 代表取締役の資産管理会社 |

| 西村 賢治 | 279,000 | 10.00 | 代表取締役社長 |

| 長谷川 新里 | 279,000 | 10.00 | 取締役 |

| 白木 孝一 | 279,000 | 10.00 | 取締役 |

| 池原 諒平 | 283,600 | 7.25 | ※注1(個人投資家) |

| 井上 剛 | 77,000 | 2.80 | 取締役 |

| ディーエムソリューションズ株式会社 | 50,000 | 1.80 | 特別利害関係者 |

| みずほリース株式会社 | 30,000 | 1.10 | 取引先 |

| 株式会社WOWOWコミュニケーションズ | 30,000 | 1.10 | 共同開発先 |

※上場直後の2025年12月24日に提出された「大量保有報告書」により、個人投資家の池原 諒平氏が市場内での取得等により7.25%(283,600株)を保有し、主要株主となっていることが判明しています(表内では報告書に基づき順位を推定して挿入しています)。

やすまさ上位2社の「株式会社ストーン」と「株式会社ウエスト」は、それぞれ同社役員の資産管理会社です。役員個人の持分を加えると、経営陣で株式の80%以上を保有する安定した株主構成となっています。

安定株主が多いため上場後の株価下落リスクは低い

VCがロックアップ解除後に出口売りを集中させるタイプのIPOと比べると、上場後の売却リスクは相対的に低く、株価は比較的堅調に推移しやすいです。

一方で、時価総額が低いと株式の流動性も低くなります。そのため少量の売買でも価格が動きやすい点には注意が必要です。「VCが株主にいない=安全」というわけではないのでご注意ください。値動きは激しいと思います。

やすまさいわゆるスモールIPOで最悪のケースは、上場後にVCと創業取締役が株式を売却し、機関投資家も入らず、初値からずっと株価下落を続けるケースです。

今後のスタートライン社に期待すること

時価総額18億円規模、手取り5〜6億円規模という小ささ、想定PERの低さ、そして競合のJSH・エスプールがいる環境下で、上場維持コストや四半期開示の負担を背負いながらスタートラインは上場後の事業成長に挑戦していくことになります。そして東証グロース市場は上場後5年以内に時価総額100億円を目指す宿命を負います。

そんなスタートライン社に期待したいことは2点あります。

①上場による「信用」を武器に新規顧客を獲得する

資金調達額が約5〜6億円級だと、「資金力だけ」で勝ち切るのは難しいです。ですが、「上場企業の信用」と「支援力」は差別化要因として充分な強みになるものだと思います。自治体や大手企業との提携も深めて、より大型の案件も取れるようになり、事業成長に繋げていくことが期待されます。

②障害者雇用代行業界全体の品質を底上げする

そしてもう1つの期待が、「支援力」による差別化を愚直に実行していくことです。それが結果として、採用力、顧客獲得力に繋がるスタートラインのブランド価値になると思います。

法定雇用率の上昇に伴い、「数合わせ」の雇用代行ビジネスは今後規制や批判の対象になり得ます。スタートラインが掲げる「科学的根拠に基づく支援」が業界標準になれば、業界全体の質が底上げされ、JSHやエスプールとの健全な競争が生まれるでしょう。投資家としても、単なる数字だけでなく「eNPS」など非財務指標に注目すべきです。

やすまさスタートラインさんには「eNPS」をぜひ導入して、NPSドリブンな経営をしてほしいです。働く障害当事者の声を聞いて、サービス改善をしていくことが大切だと思います。

障害者雇用支援ビジネスが「質の勝負」に変わる

スタートラインのIPOは、未来から遡って見たときに、障害者雇用代行ビジネスが「次のフェーズ(質の競争)」に入った転換点の象徴として語られる出来事になるかと思います。

法定雇用率の引き上げ(2026年には2.7%へ)を控え、企業のニーズは高まる一方です。スタートラインのような「支援の質」で差別化を図ろうとする企業が、上場企業としての責任(ガバナンス)を持ちながら、健全な競争を促すことは、結果として障害のある方の「働く環境の質の向上」や良い形での選択肢の拡充に繋がります。

上場株の投資検討をしている方も、障害者雇用・福祉現場の皆様も、今後の各社のサービスの違いにぜひ注目してみてください。

本記事は特定の企業への投資を推奨するものではありません。投資は自己責任でお願いします。

やすまさ公開情報から好き勝手分析した内容なので、実際のところは一次情報を見て判断いただけたらと思います。